Comment fonctionne un rachat de prêts ?

Le principe du rachat de prêts est finalement assez simple. Votre courtier en rachat de crédits, après avoir étudié votre situation et établi votre plan de financement, sollicite différents organismes partenaires.

Quand votre dossier est accepté, l’organisme sélectionné rachète tous vos prêts auprès de vos différents créditeurs. En contrepartie, vous êtes désormais débiteur de cet unique organisme avec un taux et une durée uniques pour des mensualités plus faibles que celles que vous aviez auparavant. Avec un regroupement de prêts personnels, en diminuant vos mensualités, vous augmentez votre reste à vivre mensuel !

Si vous souhaitez en savoir plus, n’hésitez pas à consulter nos différents exemples de rachats de crédits issus de cas réels ou à faire votre simulation en ligne.

Demandez votre simulation de rachat de crédits en ligne :

- Revenir au sommaire des définitions

- Le rachat de crédits, qu'est-ce que c'est ?

- Pourquoi faire un regroupement de prêts ?

- Qui peut faire racheter ses crédits ?

- Quels crédits peuvent être rachetés ?

- Quelles sont les étapes d'un rachat de crédits ?

Comment se déroule votre étude de rachat de crédit :

Pour mettre en place un regroupement de crédits il faut d’abord bien connaître ses capacités de remboursement : il faut savoir exactement ce que l’on gagne et ce que l’on dépense. Cela semble simple et évident et pourtant ! Il faut calculer ce que le montant total de ses crédits représentent aussi bien au niveau des montant du capital restant dû c’est-à-dire le montant total qu’il vous reste à rembourser et ce que représente le montant total des mensualités que vous remboursez tous les mois. Il ne faut pas oublier son loyer au niveau des charges ou de son prêt immobilier ainsi que le crédit voiture ou LOA (location avec option d’achat), tous les crédits renouvelables ou les crédits à la consommation, les prêts travaux. Afin de mettre en place une opération de rachat, toutes ses informations vont vous être demandées. Une parfaite honnêteté et transparence vous ait demandé afin de ne pas vous donner de faux espoirs et de vous faire gagner du temps.

Bon à savoir : il faut anticiper la demande et calculer le montant de la mensualité idéal que l’on estime pouvoir rembourser sans pour autant greffer son budget.

Pour faire un regroupement de tous ses prêts l’emprunteur doit connaître le montant total de toutes ses charges au niveau des impôts, du gaz, de l’électricité, de téléphone, d’abonnement divers et frais mensuels comme la crèche, l’école et la cantine, les assurances, les frais d’essence, la pension alimentaire et les dépenses alimentaires mensuelles qui sont une charge très importante. Quand vous avez fait l’addition de toutes ses charges vous les déduisez de vos revenus et vous voyez le montant qu’il vous reste à la fin du mois.

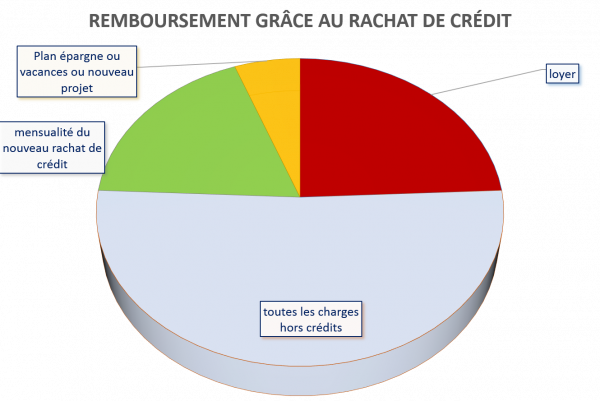

Un petit exemple pour y voir plus clair :

Un couple de locataire avec un enfant gagne 3500€ de revenus mensuel. Ils ont un loyer de 850€. Toutes les charges hors remboursement de crédits et hors loyer représentent 1800€. Vous remboursez actuellement 1500€ au niveau de tous vos crédits. Cela représente un montant total de dépenses de 4150€. Vous avez plus de remboursement de crédits, de remboursement de charges et de dépenses courantes que de revenus. Il est donc impossible de sans sortir sans un rachat de prêts.

Si on envisage un regroupement de prêt, le montant de la mensualité maximum que vous pouvez accorder à votre rachat est de 850€. Vous souhaitez également épargner en plus tous les mois 200€ afin de vous offrir des vacances et mettre en place un plan épargne pour votre retraite. Alors grâce au rachat de crédit le montant de la nouvelle mensualité serait de 650€.

Les dernières questions à vous poser sont :

- Avez-vous de nouveaux projets ?

- Devez-vous changer de voiture?

- Devez-vous financer les études de votre enfant qui va rentrer en fac à 300 kms de chez vous ?

- Avez-vous prévus de faire des travaux ?

- Quel est le montant dont vous avez besoin pour financer vos projets ?

Autant de questions qu’il faut vous poser afin de bien anticiper votre futur remboursement.

Reste à voir si c’est possible.

- Est-ce que l’endettement après est correct ?

- Est-ce que le reste à vivre est suffisant ?

- Est-ce que les critères de nos prêteurs sont respectés ?

Vous ne pouvez pas répondre à toutes ses questions. Alors contactez Finance O.R. votre courtier spécialisé en regroupement de crédits

Vous êtes maintenant prêt à faire une étude gratuite de votre situation financière. La durée de votre remboursement sera adaptée en fonction de vos dépenses et de vos projets et non pas sur une idée reçue d’une durée trop longue ou trop courte. Le montant de votre mensualité avec ce nouveau rachat de crédit sera réellement adapté à l’ensemble de vos charges.

Comment est analysé un dossier en rachat de crédits :

Une fois que vous avez bien rempli le formulaire de votre étude pour le regroupement un analyste spécialisé dans le rachat de prêt va étudier le moindre petit détail de votre simulation.

L’analyse du dossier commence par l’état civil : Toutes vos coordonnées sont indispensables afin de pouvoir vous répondre et vous contacter au plus vite. La date de naissance est très importante même si l’âge de fin de remboursement est de 95 ans au maximum.

Votre situation professionnelle : L’emprunteur est salarié en cdi, ou en cdd, intérimaire, fonctionnaire, en profession libérale ou retraité votre courtier en regroupement de prêts intervient pour toutes les professions.

Votre statut d’occupation : l’emprunteur qui a un logement de fonction ce qui est souvent le cas dans la fonction publique, ou qui est hébergé ou locataire, ainsi que l’accédant à la propriété ou le propriétaire est éligible au rachat.

Valeur du bien : Pour l’accédant à la propriété ou le propriétaire la valeur du bien immobilier permet de déterminer si on peut faire un regroupement de crédit avec une prise de garantie (si cela est nécessaire). Le ratio hypothécaire ou le ratio de patrimoine sont évalués à partir du montant total du regroupement et de la valeur du bien immobilier. Le calcul est simple on prend le montant total de tous les crédits (crédit immobilier, prêt personnel, crédit renouvelable, crédit consommation) + les dettes + les frais + la trésorerie ou le nouveau projet à financer et on divise le tout par la valeur du bien immobilier. Exemple : Montant total des crédits et autres 120 000€ / valeur du bien 190 000€ = au ratio hypothécaire soit 63%. On ne peut pas prêter plus que la valeur de votre bien immobilier sauf si on fait un regroupement de prêt consommation donc sans garantie hypothécaire.

Votre situation de famille et le nombre d’enfants : L’emprunteur peut être seul ou avoir un co-emprunteur. Que vous soyez seul(e) car vous êtes célibataire, divorcé ou veuf (ve) ou séparé (sans jugement de divorce encours) ou en couple ; concubins, pacsé ou marié, chaque situation est étudiée individuellement. L’emprunteur seul ou le couple qui a des enfants à charge modifie considérablement le reste à vivre.

Le reste à vivre se calcule de la façon suivante : Les revenus moins le loyer ou le crédit immobilier moins le nouveau crédit = le reste à vivre pour l’ensemble de la famille. Exemple : revenus 2400€ - loyer 550€ - nouvelle mensualité du regroupement 350€ = 1500€ de reste à vivre. Le reste à vivre pour un emprunteur locataire ou hébergé est de 1500€, et pour un emprunteur propriétaire ou accédant à la propriété de 1300€.

Le projet : Votre courtier Finance O.R. spécialisé en regroupement de crédit respecte votre choix entre un rachat de crédit à la consommation ou un regroupement de prêts avec une prise de garantie hypothécaire, bien sûr dans la mesure du possible et du respect des critères de nos prêteurs.

Le montant de la trésorerie va déterminer le montant que vous souhaitez en plus de votre rachat de prêts. Votre courtier vous recommande de prévoir une trésorerie équivalente à un ou deux mois de salaire, qui sera votre soupape de sécurité en cas de coup dur. A tout instant on peut avoir une panne ou une réparation de voiture, un frigo ou une télévision qui vous lâchent et qu’il faut changer, le décès d’un parent à financer, ou une tout autre raison. Si vous avez prévu d’acheter une voiture de faire des travaux d’aménagement ou de rénovation, de financer les études ou le mariage de votre enfant, de partir en vacances, vous avez la possibilité prévoir de financer ses projets en même temps que votre regroupement de prêts.

Les crédits à la conso : l’analyste vérifie le nombre de crédits, le montant total des capitaux restant dû de tous les crédits, le montant total des mensualités et le taux d’endettement actuel. Le taux d’endettement se calcule à partir de la totalité des mensualités de crédits + le loyer ou le prêt immobilier (si le crédit immobilier est conservé dans l’opération) divisé par les revenus du ménage. Exemple : les mensualités des crédits 1500€ + loyer 550€ / revenus 2400€ = taux d’endettement de 85.41%. C’est le taux d’endettement avant l’opération de rachat et il est très élevé. En parallèle l’analyste note si l’emprunteur a déjà fait un regroupement de prêt, si l’emprunteur a coché ou pas qu’il y a des impayés ou s’il est fiché au FICP en Banque de France.

Les revenus du foyer : sont-ils suffisants ? Pour un couple avec 2 enfants il faut un revenu au minimum de 2400e.

Le relevé de compte est la pièce maîtresse dans l’analyse de votre dossier, car il permet de déterminer votre train de vie. Le train de vie est le seul élément qui ne peut pas s’analyser sur une simulation, car on a besoin des documents pour le calculer.

Après avoir analysé tout le dossier et validé tous les documents, l’analyste envoie votre dossier à l’un de nos prêteurs pour valider la faisabilité. C’est le prêteur au final qui aura le dernier mot et qui éditera le contrat d’offre de regroupement de prêts.