anticiper l'augmentation du prêt immobilier à paliers

- Vous avez un projet immobilier et vous avez besoin de différents types prêts d'acquisition alors pensez à lisser vos crédits afin de conserver de la capacité de remboursement et ainsi vous dégager du budget.

- Vous réalisez un rachat de dettes pour regrouper tous vos emprunts en un seul contrat et diminuer vos mensualités, vos revenus et votre situation vont changer alors demandez au montage de votre dossier un prêt à palier.

Le prêt immobilier lissé :

Qu’est qu’un prêt avec un lissage ?

Un crédit va se lisser sur un autre prêt : il va s’emboiter et s’ajuster au financement existant à une date d’effet. Un crédit d'acquisition est lissé avec différents types de prêts ; un prêt à taux zéro et ou un autre emprunt à la consommation. Les prêts lissés permettent d’adapter les charges du ménage de façon équilibrées par rapport au budget. Un lissage est aussi appelé un palier (comme une marche d'escalier) mais toutefois il existe une différence entre les deux. L’un s’adapte aux encours l’autre s’ajuste à la hausse ou à la baisse des rentrées d'argent. Les banques de dépôt le proposent parfois à leurs clients.

Comment fonctionne-t-il ?

Il reste identique pendant tout l’amortissement à l’inverse du palier qui est comme un escalier, la modulation de la mensualité peut baisser ou monter, en fonction des encours qui se terminent.

Voici un exemple :

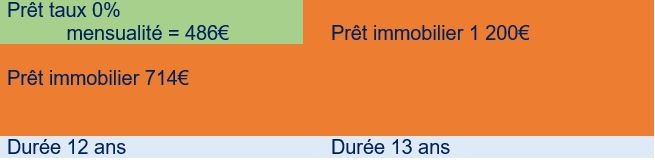

Couple avec un revenu de 3 600 euros hors prime d’activité.

Crédit immo 240 000 euros sur 25 ans taux fixe de 1.4% = 949 euros

Crédit à taux 0% ou PTZ de 70 000 € sur 12 ans = 486 euros

Montant des charges = 1 435 euros

Coût global du crédit immobilier sans lissage = 284 700€

Qu'en est-il après avec un lissage :

Immo 12 ans 714€ + taux 0% 486€ = 1200€ au lieu de 1435€ soit 235€ de moins.

Coût global du crédit immobilier avec un lissage = 290 016€

La mensualité du crédit immobilier lissée avec d’autres échéances de prêt

Les mensualités se lissent entre elles à une date d’effet. Si vous avez des encours d'acquisition comme un taux zéro, et un crédit logement, vous pouvez lisser vos financements c’est-à-dire adapter vos charges pour ne pas dépasser votre taux d’endettement et avoir un prélèvement stable sur toute la durée de l’emprunt. Le principal lors de ce type d’opération est à demander à votre banque au moment du montage de votre dossier, avant l’émission de l’offre, car cette proposition ne vous sera pas forcement proposée. Les taux seront plus élevés car il y a différents niveaux de remboursements.

Quand est-il du capital et des intérêts pendant amortissement ?

Plus les échéances sont basses et moins le capital diminue. Prenons un financement immobilier d’une durée de 20 ans, pendant les cinq premières années on rembourse essentiellement des intérêts. Alors si vous demandez de lisser vos financements il est normal que les frais du crédit soient plus élevés.

Les avantages et inconvénients d’un lissage dans les banques :

Les plus ou les avantages

- Une mensualité plus basse et adaptée à son budget

- Une capacité d’emprunt dégagée

- Une stabilité de prélèvement pendant toute la période.

Les moins ou les inconvénients

- Des charges plus élevées.

- Un endettement plus haut et moins de capacité d’épargne.

- Un coût total plus élevé

Le Rachat de crédit à palier

En regroupement de prêt le lissage s’adapte à la vie des emprunteurs, et les remboursements adaptés à chaque budget. A la différence des en-cours immobiliers lissés le rachat de crédits à paliers va se calculer sur le passage en retraite de l’emprunteur et du co-emprunteur.

Vous êtes locataires ou propriétaires et l’augmentation des dépenses vous concernent !

Les mensualités de crédit en escalier

L’emprunteur va avoir des échéances qui s’adaptent aux différents budgets en fonction des aléas de la vie. Le principal c'est que la personne a l’opportunité d’avoir une offre de rachat avec ou sans garantie intégrant des prélèvements dégressifs. C’est au moment de faire l’opération qu’il faut déterminer si on a besoin au pas d’avoir des échéances qui seront adaptées aux baisses successives de salaires ou si on préfère partir sur une mensualité fixe toute la durée du paiement. Tous les types d'en-cours peuvent être rachetés lors de l’opération, crédits immobiliers, le PTZ, prêt logement prêt personnel, crédit à la conso, crédits renouvelables, découvert bancaire. Il est également possible d’intégrer un nouveau projet à la restructuration.

Simulez un rachat de prêt lissé :

Echelonner ses mensualités en fonction de sa retraite :

On a besoin de modifier ses charges en prévision d’une baisse de revenu. On le remarque le plus souvent au moment du passage à la retraite. La décote des salaires lorsque l’on passe en retraite est en moyenne de 25% à 30%. Il est donc préférable d’anticiper et de diminuer ses charges de remboursement pour ne pas se retrouver en situation de surendettement. Anticiper avant permet de mieux vivre après.

Quand faire un rachat de crédit ?

Vous avez plus de 55 ans il est temps de vous projeter dans l’avenir et surtout de calculer vos futurs revenus. C’est le moment de demander une simulation pour regrouper vos emprunts. Chaque ménage doit calculer son intérêt en fonction de son budget. La banque ne tient pas compte de votre prime d’activité dans votre dossier

Quels sont les critères des regroupements de créances à paliers ?

Sur la totalité de nos organismes financiers avec qui nous travaillons en partenariat, tous ne proposent pas dans leur offre ou contrat avec des paliers. Dans notre activité de courtier, actuellement seulement trois de nos préteurs disposent des compétences nécessaires pour mettre à disposition de leurs emprunteurs ce type de refinancement. Nos préteurs interviennent sur des regroupements de créances à la conso sans garantie pendant 12 ans soit 144 mois, ou sur des rachats de prêts avec garantie hypothécaire sur une durée maximum de 25 ans soit 300 mois.

Est-ce que le prêt à palier a besoin d’une assurance ?

Pour tous les emprunts il est préférable d’avoir une assurance groupe ou une assurance individuelle en délégation. En cas de problèmes de santé la prime d’assurance est là pour rembourser le prêteurs et couvre ainsi le risque financier. L’activité du courtier en assurance consiste à vous conseiller au mieux de votre intérêt.

Quand est-il de l’indemnité de remboursement anticipé ?

Vous pouvez faire un remboursement anticipé sur l’un des prêts. Les frais de l’indemnité de remboursement, appelé également les IRA, sont les mêmes que pour un prêt classique. Si la vente du bien est liée à une mutation dans le travail ou un décès le capital restant dû ne sera pas imputé de pénalité.

Quels sont les possibilités du rachat de prêt en escalier ?

En dehors de modulations dégressives prévues à la base du contrat les emprunteurs disposent de beaucoup de souplesse de paiement.

- Moduler le montant de ses prélèvements : les emprunteurs peuvent après la première année moduler à la hausse ou à la baisse le montant de l’échéance; désignée comme la modulation.

- Reporter ou suspendre son échéance : la mensualité n’est pas prélevée et elle est reportée en fin de crédit et sans pénalité.

- Modifier sa date de prélèvement : pendant la durée du crédit l’emprunteur peut changer la date de prélèvement. La pension de retraite est versée le 1er du mois et les pensions complémentaires souvent le 10 du mois, cela peut déstabiliser le budget si le prélèvement intervient avant le versement des pensions.

- Changer de banque : vous avez la possibilité à tout moment de partir de votre banque si vous le désirez. Il suffit d’en informer le prêteur et de faire un changement de prélèvement SEPA.

- Rembourser par anticipation : vous pouvez de façon partiel (au minimum six mois de paiements) ou total solder par anticipation votre rachat de crédit à tout moment, en fonction de la réglementation en vigueur.

Gaël et Isabelle E., accédants à la propriété, salariés

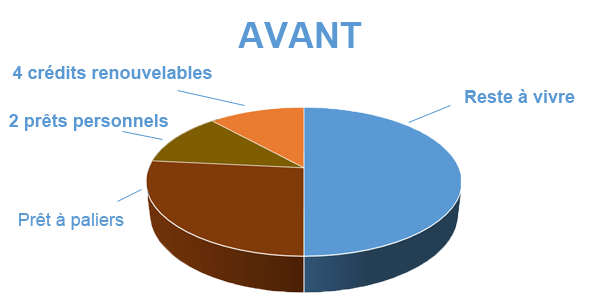

Gaël 41 ans et Isabelle 43 ans E. sont accédants à la propriété. Gaël est chauffeur et travaille en Haute-Loire. Ils perçoivent des salaires moyens ainsi qu'une petite rente. Ils ont deux enfants. Ils ont acheté une vielle bâtisse qu’ils ont rénové, mais ils ont mal évalué le chiffrage des travaux. Ils ont alors fait des crédits à la consommation afin de finir les travaux. Leur prêt immobilier à paliers va augmenter en 2018.

Finance OR, courtier en rachat de crédits en ligne, vous accompagne pour financer vos travaux et assainir l'avenir.

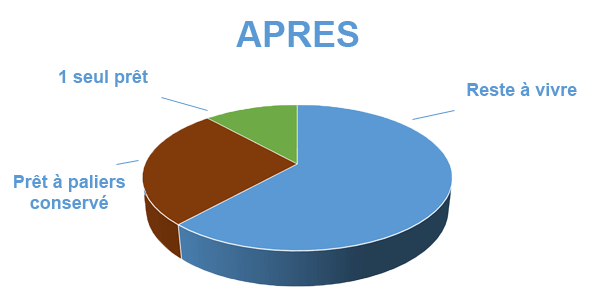

Le regroupement de prêts hypothécaire leur a permis d’anticiper la hausse du montant des mensualités de leur prêt et surtout de solder leur retard d'impôts tout en dégageant une trésorerie de 4 031€ afin de finir les travaux de leur maison.

Vous aussi souhaitez anticiper l'augmentation d'un prêt en escalier ?  La vente est subordonnée à l'obtention du prêt ; si celui-ci n'est pas obtenu, le vendeur doit rembourser les sommes versées.

La vente est subordonnée à l'obtention du prêt ; si celui-ci n'est pas obtenu, le vendeur doit rembourser les sommes versées.