Rachat de crédits à PALIER AVEC DES mensualités dégressives

Baisser ses mensualités de crédits quand on passe à la retraite

Quels sont les besoins des futurs retraités avec un prêt immobilier ?

Vous êtes emprunteur et vous allez bientôt passer à la retraite ? Vous souhaitez faciliter votre passage à temps partiel ? Vous désirez anticiper une charge à venir ? Vous avez encore votre prêt immobilier avec un capital restant dû élever et des mensualités à rembourser. Quand vous passerez à la retraite avec une baisse de salaires en moyenne entre 20% et 30% vos mensualités de prêts ne seront plus du tout adaptées à vos pensions de retraite et cela ne vous permettra pas de conserver votre bien immobilier sans vous retrouver à court terme surendetté.

Votre plus grande crainte est l’aspect financier, la perte de revenus.

Il est très facile d’augmenter son train de vie, mais il est extrêmement difficile de le diminuer. C’est pour cela que votre courtier Finance O.R. vous propose des solutions alternatives afin de préserver votre pouvoir d’achat.

L’emprunteur doit anticiper et se préparer aux différents cycles de la vie.

Le rachat de crédit à paliers dégressifs : Une opération financière évolutive qui s’adapte à vos revenus en fonction des événements de la vie de l’emprunteur. Notre rôle en temps de mandataire d’intermédiaire en opération bancaire est de conseiller notre client au mieux de sa situation, en adaptant son remboursement à hauteur de ses rentrés d’argent.

Simulation et calcul de vos nouvelles échéances :

Quand racheter son emprunt immobilier et ses prêts à la conso ?

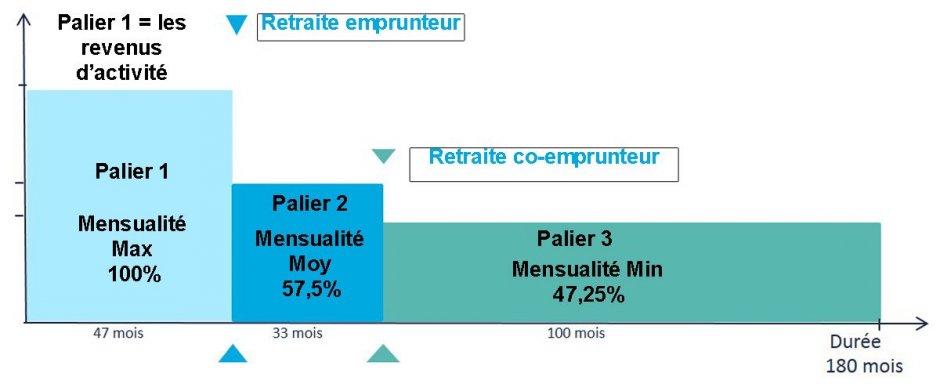

Pour bénéficier d’un prêt à paliers ou d’un rachat de crédit immobilier avec un lissage ou un rachat de prêt à la conso, il faut que celui-ci s’emboîte sur des dates précises comme la date prévisionnelle du passage à la retraite de l’emprunteur et dans un deuxième temps celle du conjoint. La banque ou l’organisme financier édite l’offre de prêt avec le taux d’intérêt nominal, le coût total de l’emprunt et bien sûr avec un tableau d’amortissement. Le tableau d’amortissement vous indique le montant du prêt, la durée de remboursement, le capital restant dû, le montant de la mensualité dégressive et la mensualité de l’assurance du prêt.

Le premier palier est calculé sur le revenu disponible avant la retraite.

Le deuxième palier au moment de la baisse de revenu, donc au jour J du passage en retraite, les mensualités diminuent.

Le troisième palier c’est au tour du co-emprunteur de passer à la retraite, donc une nouvelle mensualité revue à la baisse.

Comment fonctionne le regroupement de crédits pour les futurs retraités ?

Dans un premier temps on rachète votre crédit immobilier, le prêt à taux zéro, l’emprunt pour la voiture, le crédit pour les travaux et les crédits renouvelables, car l’amortissement de vos prêts va au-delà de votre passage à la retraite. La durée de remboursement de la future mensualité est rallongée, mais le montant du remboursement est revu à la baisse afin de maintenir votre pouvoir d’achat.

En même temps que l’on s’occupe de renégocier pour vous vos emprunts on calcule le meilleur remboursement au meilleur taux d’intérêt. L’assurance de prêt vous est proposée à des taux très compétitifs et le coût de la tarification de l’assurance est calculé soit sur le capital restant dû soit sur le capital initial emprunté.

Le rachat de crédit à palier est proposé au moment de l’envoie du dossier à nos partenaires bancaires ou organismes financiers. Il faut savoir que seulement trois prêteurs proposent le prêt à paliers avec des mensualités dégressives.

La délégation d’assurance vous est fortement recommandée quand vous réalisez un crédit, que ce soit un crédit immobilier ou une renégociation ou un rachat de crédit. Effectivement l’assurance de prêt assure le capital emprunté sur toute la durée de l’amortissement. Un tableau d’amortissement vous ait fourni avec votre contrat d’assurance emprunteur.

Dans certain cas on peut même adapter le prêt à palier pour les Allocations familiales perçues en fonction de l’âge des enfants.

Le prêt à paliers dégressifs :

Nous pouvons le proposer au locataire ou propriétaire. En simple prêt à la consommation ou avec une garantie hypothécaire. Il ne faut pas le confondre avec le lissage de prêt qui lui se lisse sur un prêt existant, comme le prêt à taux zéro.

Questions sur ce type de prêt :

- Est-ce que les banques proposent des échéances dégressives ?

La banque de dépôt ou l’établissement bancaire ne dispose pas souvent du prêt lissage et donc des échéances qui évoluent à la hausse ou à la baisse.

- Est-ce que cela augmente le coût total des intérêts ?

Oui compte tenu que l’emprunt sera sur une durée d’amortissement plus longue, le montant des intérêts du crédit seront plus élevés.

- Est-ce que les primes d’assurances d’adaptent à la variation de l’échéance.

Si vous avez pris une assurance en délégation auprès d’un courtier et que le coût de l’assurance a été calculée sur le capital restant dû alors les primes d’assurances varieront en fonction du capital restant dû, de l’âge des clients et du nombre d’année restante.

- Est une gestion à risque ?

Non, le client ne court aucun risque avec ce type de gestion tout est calculé d’avance.

- Est-ce que tous les dossiers des clients sont éligibles ?

Non, en effet cela dépend aussi de la qualité du dossier, du relevé de compte bancaire, du profil du client, et du nombre d’année de l’en-cours.

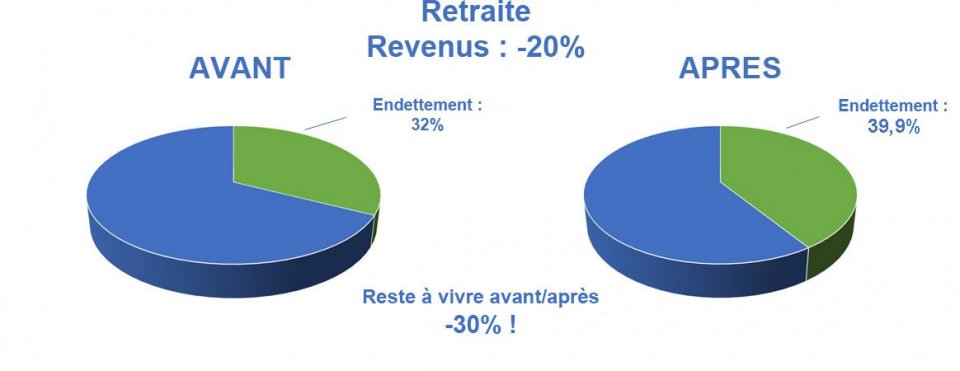

Si vous avez entre 55 et 62 ans et que l'un au moins des deux co-emprunteurs est encore en activité, vous pouvez préparer votre passage à la retraite avec un regroupement de prêts à palier. Le principe : au moment de votre passage à la retraite, vos mensualités baissent, pour s'adapter à votre baisse de revenus ! Le cas échéant, un second palier, correspondant au passage à la retraite du co-emprunteur, peut même être envisagé. Grâce à ce rachat de crédits à mensualités dégressives, vous préservez constamment votre équilibre budgétaire !

La différence entre un regroupement de prêts à palier et un rachat de crédits classique

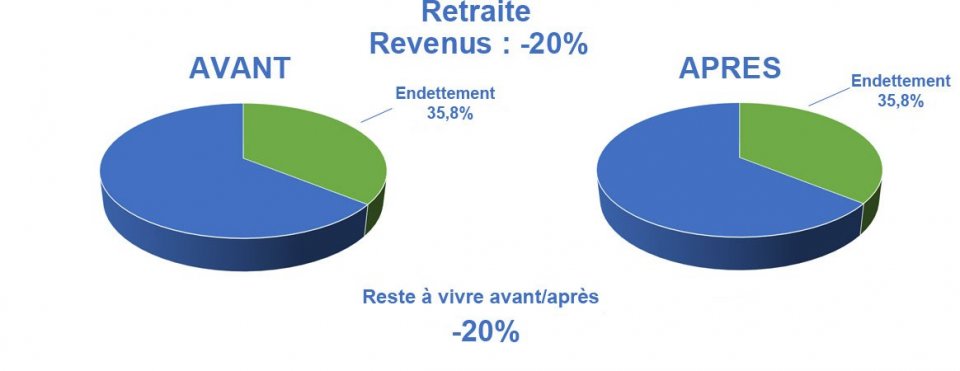

Avec une restructuration de prêts classique, votre mensualité reste inchangée tout au long de la durée du prêt. Ainsi, au moment du passage à la retraite, suite à votre baisse de revenus, votre endettement augmente mécaniquement.

Inversement, avec le rachat de crédits à mensualités dégressives, votre endettement reste stable et votre reste à vivre s'adapte à votre baisse de revenus.