Le capital restant dû : le comprendre pour mieux l’évaluer

11 janvier 2019

Article corrigé le 11 octobre 2021

Le solde à devoir apparaît obligatoirement dans l’échéancier dans le cadre de votre offre de prêt immobilier ou de rachat de crédit, et fait l’objet d’une mise à jour annuelle par votre établissement prêteur ou votre banque, c'est la loi: le capital restant dû est une notion essentielle dans le processus de remboursement anticipé total ou partiel de votre prêt immobilier ou rachat de prêt. Voici toutes les clés pour bien assimiler l’opération et la déterminer aisément, quel que soit le moment du calendrier de vos échéances. L’emprunteur qui demande un remboursement anticipé à sa banque doit payer des indemnités de remboursement.

Qu’est-ce que le capital restant dû ?

La première erreur principale commise par les particuliers emprunteurs comme les professionnels lorsqu’ils souscrivent un crédit immobilier ou un crédit à la consommation, c’est de confondre remboursement du capital et remboursement du crédit, qui se compose du solde du prêt immobilier et des intérêts.

Le capital restant dû est le solde qu’il vous reste à rembourser selon les mensualités prévues, hors intérêts et frais d’assurance.

Admettons par exemple que vous ayez emprunté 1200 euros, remboursables sur une période d’un an. Les échéances du capital à rembourser correspondront à 1200 euros / 12 mois = 100 euros par mois, en théorie. Chaque mois, le solde à devoir sera donc diminué de 100 euros au fur et à mesure de vos remboursements.

Au capital restant dû s’ajoutent cependant les intérêts, calculés selon votre taux périodique (dans cet exemple, un taux d’intérêts mensuel) en fonction du solde à devoir, et le coût de l’assurance que vous avez souscrite pour votre prêt immobilier : ces trois éléments composent le montant total de votre échéance. Les primes d’assurances sont très variables en fonctions des banques et des courtiers.

Comment calculer la somme restante à rembourser ?

L’emprunteur doit tenir compte de la somme initiale empruntée, de la première date de départ de la mensualité, de la durée du crédit immobilier et du taux d’intérêt nominal s’il veut calculer la somme restante à devoir à la banque. La formule de calcul est très complexe mieux vaut avoir une calculatrice financière ou un échéancier qu’à du vous fournir la banque.

Evaluer le capital restant dû : le tableau d’amortissement

Même si vous devez pouvoir obtenir des informations claires de la part de l’organisme qui vous a accordé un prêt immobilier, un crédit à la consommation ou un rachat de crédits, il est toujours utile de connaître votre situation à un moment ou à un autre de vos remboursements. Consulter l'échéancier envoyé par votre établissement qui a été édité avec votre contrat de prêt immobilier, vous permettra ainsi d’établir mois après mois le capital restant dû, mais aussi le montant total des mensualités déjà remboursées, du remboursement mensuel à venir, ou de l’évolution du montant de vos agios.

Ce calcul peut même être établi avant même de souscrire votre prêt pour évaluer l'importance des intérêts par rapport au capital, en réalisant une simulation et établir un comparatif avec d’autres propositions de crédits. Il s’agit donc d’un outil important pour ne pas choisir à l’aveuglette, et par la suite, vérifier que le calendrier de vos mensualités correspond à ce qui a été établi, et éventuellement effectuer un remboursement anticipé partiel ou total.

L'échéancier se divise en 6 colonnes : numéro d’échéance (avec si possible la date de paiement), capital restant dû, intérêts, capital, assurance et mensualité. Afin que cette dernière reste toujours égale d’un mois à un autre, le remboursement du solde se verra modifié également au fil du temps, les agios étant calculés sur le capital restant dû. En consultant ce tableau, il vous est donc possible de retrouver facilement le montant restant dû en fonction du jour, mois et année.

Simulez en ligne votre regroupement de crédit :

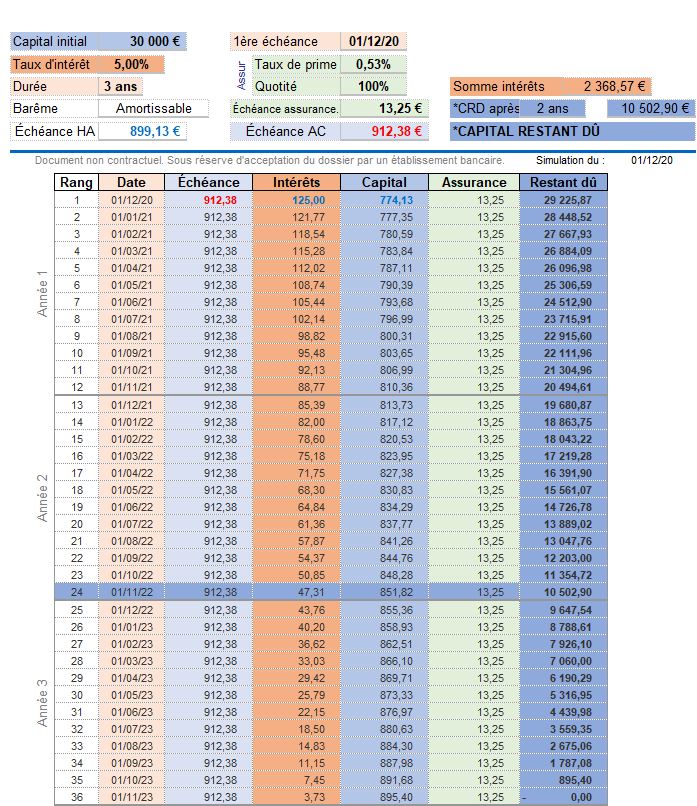

Explication de l'échéancier ci-dessous

Le capital initial est le montant du crédit soit 30 000€.

La durée c’est la période de l’emprunt qui est sur 3 ans

L’échéance HA (de 899.13€) hors assurance est composée de l’échéance et du coût du taux d'intérêt.

Le coût du prêt est égal à la somme des agios plus le montant initial du prêt.

Si vous décidez de solder par anticipation votre emprunt après une durée de 2 ans vous ne devez pas payer les intérêts restants. Vous soldez le crédit sur la base du capital restant dû plus les pénalités de remboursements anticipés comme indiqué sur le contrat initial.

Si vous souhaitez également disposer de votre propre outil d’évaluation, vous pouvez assez facilement construire un tableau d’amortissement théorique par le biais d’un tableur informatique et remplir la formule : il vous faudra alors utiliser les fonctions financières de votre logiciel, en intégrant les différentes informations dont vous disposez : montant du capital emprunté, nombre d’échéances, taux d’intérêt périodique, le coût des primes d'assurances, etc.

N’hésitez pas, quoi qu’il arrive, à demander des explications claires et précises à l’établissement prêteur ou vos banques. En cas de litige, vous disposez en effet d’un délai limité pour saisir le tribunal compétent pour faire appliquer la loi : le suivi de vos mensualités et des différents éléments qui la composent, et qui dépendent entre autres du capital restant dû, est donc indispensable.

Dans le cadre d’une opération en regroupement de crédits, on peut inclure un projet de trésorerie, afin de ne réaliser qu’un seul emprunt. Si le contrat de prêt est édité sur une période de plus longue, cela permet d’inclure le coût du projet sans augmenter la mensualité. L’emprunteur peut à tout moment faire un remboursement anticipé.

Comment procéder au paiement du solde à devoir ?

Pour cela l’emprunteur doit demander à sa banque ou à l’organisme financier le solde à devoir avec les indemnités incluses dans le montant dû.

.jpg)