Rachat de crédits : zoom sur le reste à vivre

4 janvier 2019

Le « reste à vivre » est une notion capitale lors d’un rachat de crédits. Cet indicateur-clé est en effet regardé de près par les organismes de financement pour accepter ou refuser l’attribution d’un regroupement de prêts. Zoom sur le reste à vivre dans le cadre d’un regroupement de crédits.

Le reste à vivre : la base du rachat de crédits

Méthode de calcul du reste à vivre

Le « reste à vivre » représente les sommes disponibles par l’emprunteur après remboursement de ses mensualités de crédits et paiement de son loyer/emprunt immobilier. Ce reste à vivre ne tient donc pas compte des autres charges (impôts, électricité, assurance, téléphone, etc.) qui sont exclues de ce calcul.

On a donc :

Reste à vivre = revenus – loyer/prêt immobilier – mensualités de tous les crédits

Or, les organismes financiers ont déterminé des seuils en-deçà desquels ils rejettent les demandes de rachat de crédits. Et ce, tant pour se protéger des impayés que pour protéger les emprunteurs du surendettement. Ainsi, APRES un rachat de crédits, le reste à vivre doit être supérieur aux seuils suivants :

- Pour un couple, ce reste à vivre doit être de 1 000€ pour des locataires ou de 800€ pour des propriétaires.

- 250€ au minimum par enfant à charge.

Ainsi, un couple de locataires avec 2 enfants à charge devra avoir APRES regroupement de prêts un reste à vivre minimum de 1 500€. Si, malgré de nouvelles mensualités plus basses, le reste à vivre de ce couple restait, dans les simulations de rachat de crédits, inférieur à ce seuil, alors les organismes de refinancement refuseront le dossier.

Intérêt pour le client

On l’a vu plus haut, ces seuils de reste à vivre sont mis en place pour protéger les organismes de refinancement d’éventuels impayés, cela va de soi. Mais ils permettent aussi de préserver les emprunteurs. Car accorder un regroupement de prêts dont les mensualités feraient tomber le reste à vivre en-dessous de ces seuils placerait les emprunteurs dans une situation dangereuse pouvant conduire au surendettement.

En outre, avec ces seuils de reste à vivre, les emprunteurs peuvent véritablement bénéficier de l’effet de levier du rachat de crédits car ils se libèrent beaucoup plus d’avoirs disponibles chaque mois !

Exemple d’application du reste à vivre lors d’un rachat de crédits

Toujours pour notre couple de locataires avec 2 enfants, pour un rachat de crédits conso sur 12 ans, par exemple, nous aurions ainsi la situation suivante.

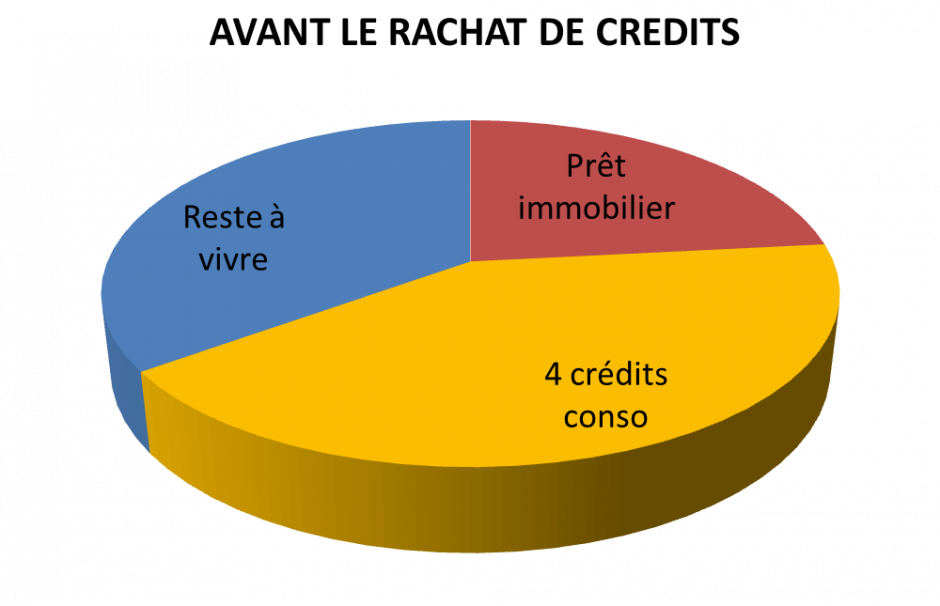

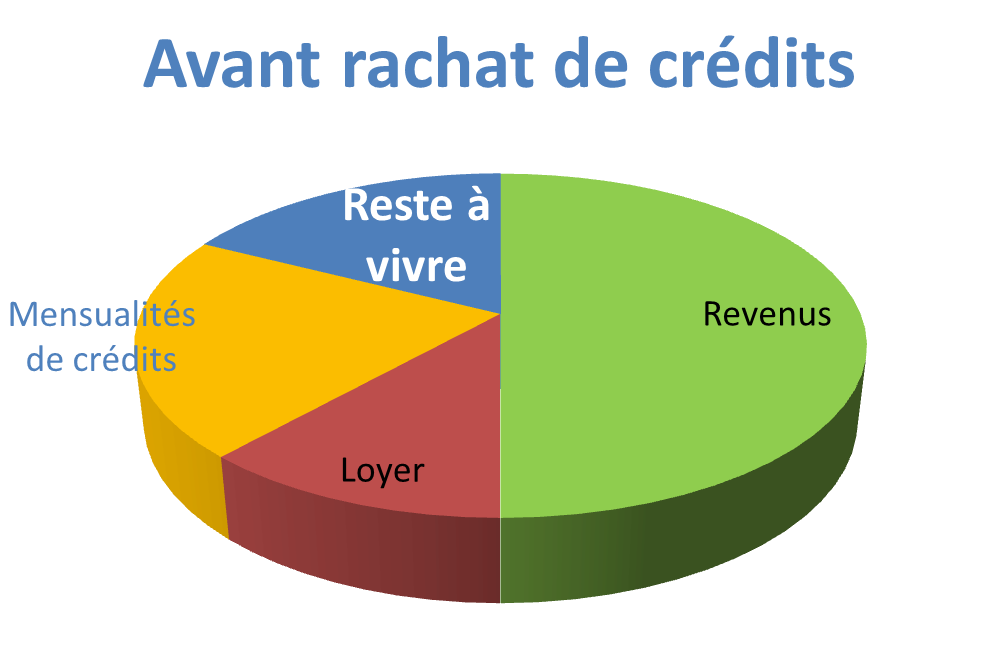

Avant rachat de crédits :

3 000€ de revenus – 700€ de loyer – 1 250€ de mensualités de crédits => 1 050€ de reste à vivre

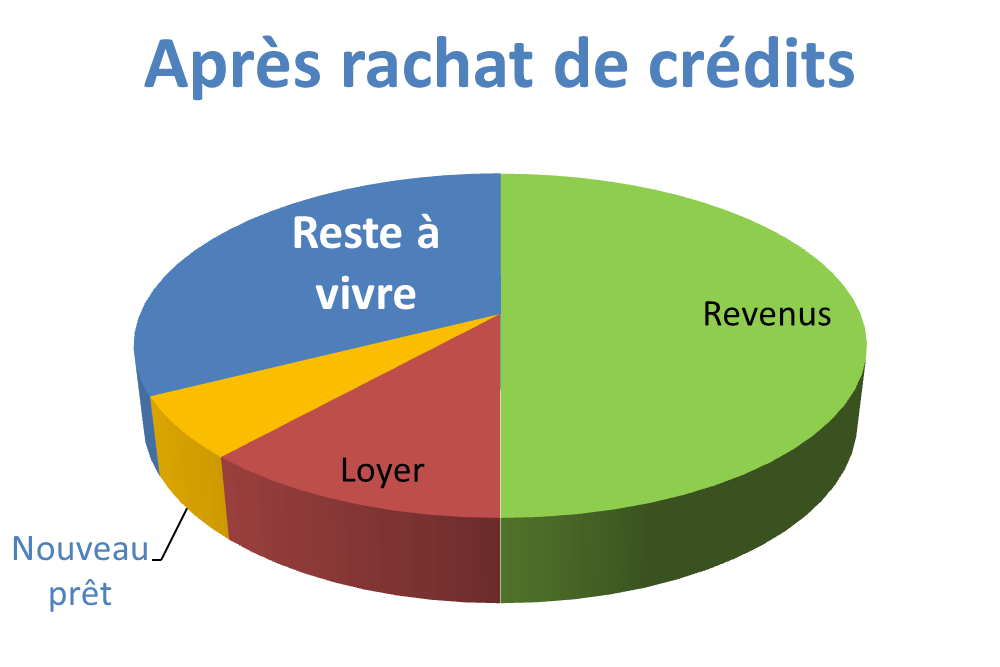

Après le rachat de crédits :

3 000€ de revenus – 700€ de loyer – 350€ de nouveau prêt => 1 950€ de reste à vivre

On voit bien dans cet exemple comment le regroupement de prêts influe fortement sur le reste à vivre. Dans notre exemple, avant le regroupement de prêts, la famille ne disposait que d’à peine plus de 1 000€ pour payer la nourriture, les factures, les impôts et les loisirs pour 4 personnes ! Après le regroupement de prêts, cette famille dispose de près de 2 000€ pour les mêmes charges… mais du coup plus de nourriture, de loisirs ou de projets !

Vous souhaitez augmenter votre reste à vivre ?

.jpg)